APPROFONDIMENTI

APPROFONDIMENTI

Secondo Erasmo da Rotterdam “Come non c'è stoltezza maggiore di una saggezza inopportuna, così non c'è maggiore imprudenza di una prudenza distruttrice”; o per dirla con le parole più popolari di Lucio Battisti “[…] troppo spesso la saggezza è solamente la prudenza più stagnante… e quasi sempre dietro la collina è il sole”.

È controintuitivo: umanamente comprensibile, ma finanziariamente distruttivo non sfruttare le opportunità che il mercato ci offre.

D’altro canto – ribadiamolo prima di proseguire – non è opportuno fare previsioni puntuali sull’andamento dei mercati, ma è altresì ragionevole avere un approccio adattivo.

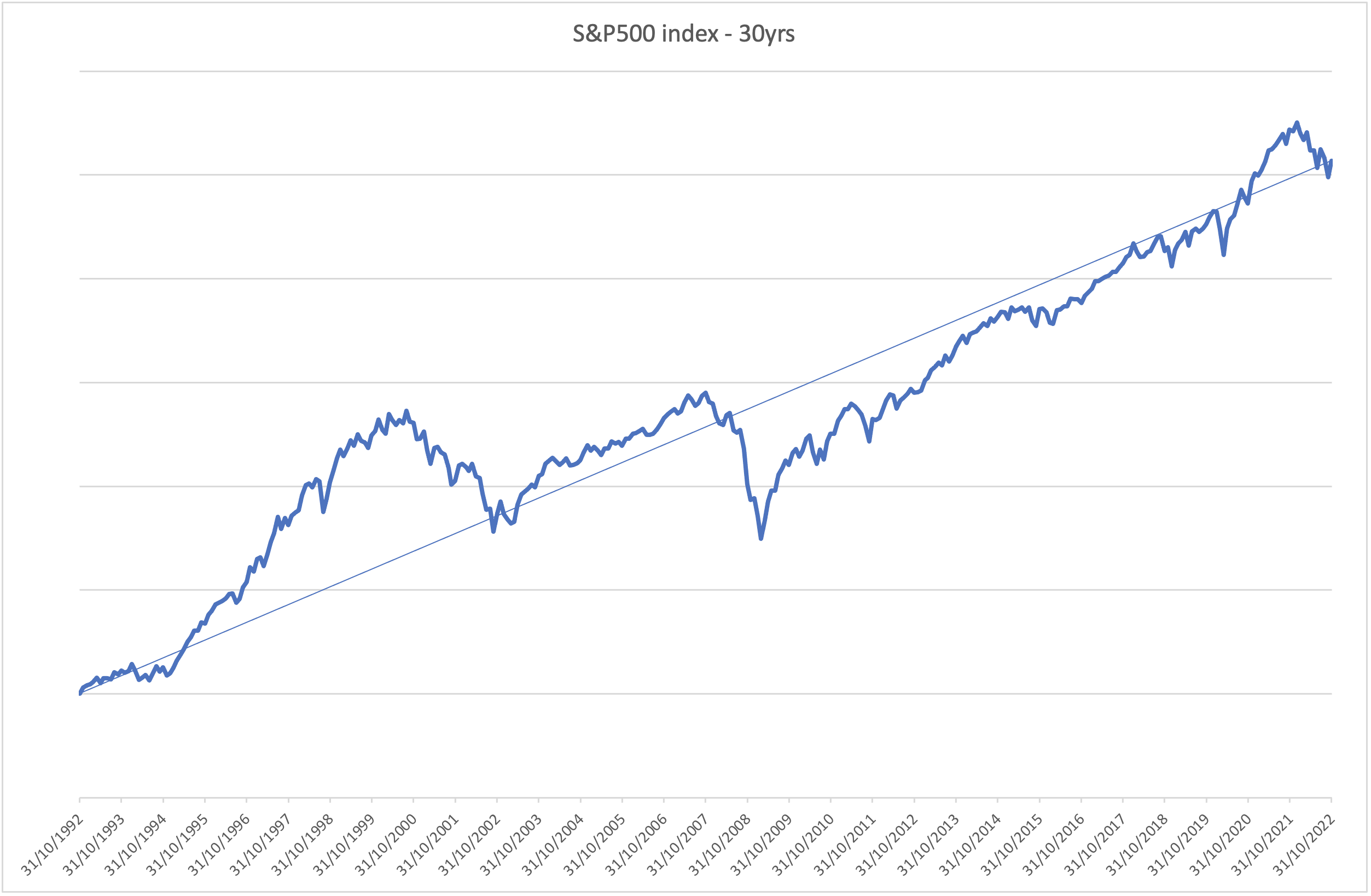

Analizzando gli ultimi 30 anni dell’indice azionario più importante al mondo (fonte Reuters; dati del grafico fatta base 100 a ottobre 1992), rileviamo che l’S&P500 da novembre 1992 a ottobre 2022 è passato da 418,66 a 3.871,98 punti.

È bene notare che un investitore che fosse entrato ad agosto del 2000, nell’intorno di 1.500 punti indice, avrebbe dovuto attendere il 2007 per rivedere il segno verde solo per pochi mesi e poi tornare giù, pervenendo stabilmente a rendimenti positivi a febbraio del 2013, dopo 12,5 anni.

Del resto, correzioni infra-annuali nell’ordine di 8-10 punti percentuali sono occorse praticamente ogni anno. Le fasi ribassiste con cali superiori al 15% sono state sette:

-18,6% nel 1998 (crisi valutaria russa; salvataggio dell’hedge fund LTCM)

-49,4% nel 2000-2002 (crollo delle dot-com e attacco alle Torri Gemelle)

-58,3% nel 2007-2008 (crisi dei mutui sub-prime e credit crunch)

-19,2% nel 2011 (crisi dei debiti sovrani PIIGS)

-19,5% nel 2018 (un'anomalia avvenuta 3 volte in 120 anni: contemporaneo rendimento negativo di azionario e obbligazionario)

-32,2% nel 2020 (pandemia mondiale da coronavirus)

-26,7% nel 2022 (inflazione e guerra Russia/Ucraina)

Al netto della correzione a "V" avvenuta a marzo 2020 e riassorbita in pochi mesi (a dimostrazione dell'eccezionalità del movimento), solo due fasi ribassiste sono state peggiori di quella in corso, ma la natura e il contesto erano ben diversi dall'attuale.

Eppure, l’S&P500 negli ultimi 30 anni ha registrato un rendimento annualizzato del 7,7% (capitalizzazione composta, in dollari USA, esclusi i dividendi). Si tratta di un rendimento cumulato dell’825% in 30 anni, +27,5% medio annuo.

Un’analisi multifattoriale (algoritmica e macroeconomica) più approfondita ci indica come i prezzi attuali sui mercati azionari rappresentino un’opportunità al netto della possibile volatilità che potremmo, forse, subire ulteriormente.

È noto che nessun asset di investimento, dalla liquidità agli immobili passando per le obbligazioni, protegga dall’inflazione meglio dell’azionario. Le indicazioni macroeconomiche continuano a mostrare un’economia mondiale non in recessione (in particolare Nord America e Asia-Pacifico).

In conclusione, posizionarsi a vantaggio dell’equity aggiungendo possibilmente liquidità (stagnante).

Lorenzo Rindi - PQL

Disclaimer

Le opinioni espresse su questo sito sono esclusivamente quelle degli Autori e non sono in alcun modo riconducibili alle organizzazioni e istituzioni citate. Ai sensi della normativa vigente, le informazioni pubblicate non devono essere considerate una “sollecitazione al pubblico risparmio” né una promozione di alcuna forma di investimento né “raccomandazioni personalizzate” , trattandosi unicamente di informazioni standardizzate rivolte ad un pubblico indistinto al fine di offrire un mero supporto informativo e decisionale agli utenti mediante l'elaborazione di un flusso informativo di dati, notizie, ricerche e analisi. Proprio perché le raccomandazioni fornite non possono intendersi personalizzate rispetto alle caratteristiche del singolo utente, potrebbero non essere adeguate rispetto alle conoscenze ed esperienze, alla situazione finanziaria e agli obiettivi di investimento e orizzonte temporale del singolo utente, elementi che infatti non sono stati presi in considerazione e valutati.