APPROFONDIMENTI

APPROFONDIMENTI

Una delle domande ricorrenti che mi viene posta è: quanto ci vuole per vivere di rendita?

In questo breve contributo cercherò di dare una risposta.

La periodizzazione classica attuata dagli storici vede il susseguirsi cronologico di: preistoria, età antica, medioevo, età moderna, età contemporanea. Tralasciando la caratterizzazione dei vari periodi, che non ci compete, possiamo riconoscere che l’età contemporanea viene correttamente identificata dalle ultime intuizioni delle scienze sociali come l’età della complessità. Questo incipit solo per sottolineare due aspetti determinanti. Il primo, che dobbiamo accettare – come è avvenuto in tutti i campi scientifici più maturi – che le certezze sono variabili (ossimoro solo apparente). Il secondo, che la complessità caratterizzante l’età che viviamo mi ha inevitabilmente portato, per poter dare in questa sede una risposta alla domanda, a dover: da un lato, stabilire alcuni parametri (non arbitrari, ma che rappresentano comunque degli assunti); dall’altro, a fare alcune scelte nel cercare una definizione di cosa si intenda per “vivere di rendita”, che non vuole e non può essere un concetto universale. Mi spiego meglio.

Riguardo al primo punto, in estrema sintesi e semplicità, intendo dire che il “rischio zero” non esiste mai, in nessun campo. L’unico approccio saggio e sensato è quello di avere un metodo corretto e di applicarlo con coerenza. Nello specifico, una corretta pianificazione finanziaria ci permette di gestire il rischio sistemico (buono) e di minimizzare, fino praticamente ad annullarlo, il rischio specifico (cattivo) in maniera da sviluppare coerentemente la nostra allocazione strategica nel tempo necessario, senza la presunzione di fare previsioni sui mercati finanziari, ma applicando un approccio adattivo.

Venendo al secondo punto, ho dovuto introdurre nel modello di calcolo quattro valori per altrettante variabili: l’inflazione, il rendimento atteso, l’imposizione fiscale, l’aspettativa di vita. Poi, non avendo di fronte a me uno specifico interlocutore e non potendo riportare infinite simulazioni, ho dovuto arbitrariamente definire “vivere di rendita”.

Iniziamo da cosa ho inteso per “vivere di rendita”. Approssimativamente, il reddito netto mensile disponibile medio in Italia (nel momento in cui sto scrivendo) si aggira sui 1.600€. Trattandosi di “vivere di rendita” ho pensato ad una vita agiata (normale, ma agiata), quindi ho moltiplicato per tre il reddito medio e l’ho arrotondato per eccesso a 5.000€ netti mensili disponibili di potere d’acquisto. Chiaramente, questa mia scelta è relativa, per qualcuno sarà più del necessario, per qualcun’altro molto meno. Questo non è un problema, dal momento che sarà sufficiente, appunto, relativizzare il capitale necessario stimato alla rendita mensile richiesta (se vogliamo sapere di quanto capitale disporre per ottenere una rendita di 10.000€ al mese basterà moltiplicare per 2, ossia dividere per 2 se vogliamo 2.500€; più in generale, calcolare la proporzione 5K : CAP = nK : CAPx, ergo CAPx = CAP * nK/5K ).

Non ho considerato nient’altro se non il patrimonio mobiliare, quindi nessun immobile, nessun bene mobile registrato, nessuna opera d’arte assicurata o altra forma di valore patrimoniale se non la disponibilità monetaria.

La scelta dei valori in ingresso è stata la seguente:

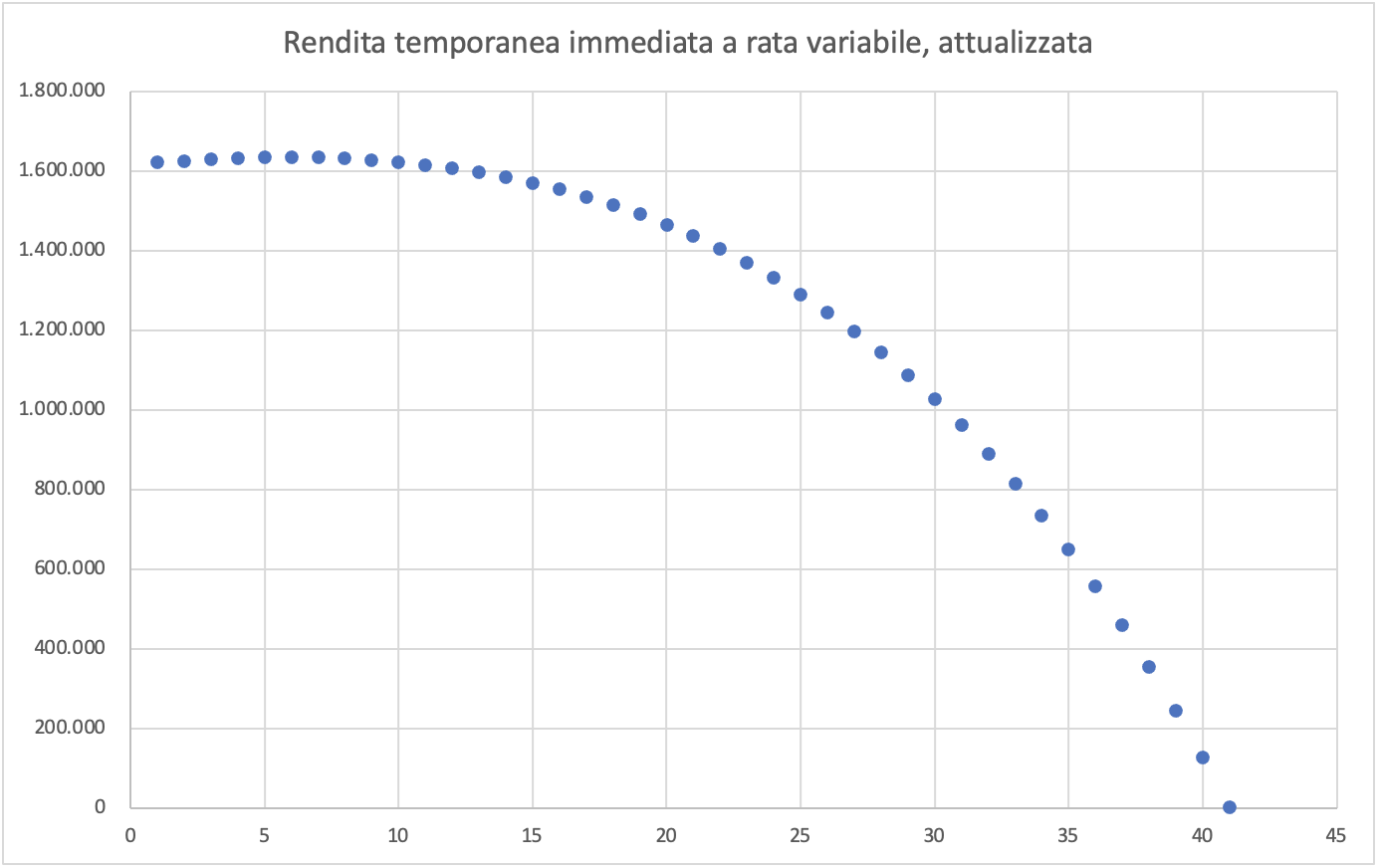

Si è trattato, da un punto di vista matematico-finanziario, di attualizzare una rendita temporanea immediata a rata variabile.

Il risultato

Sulla base di quanto premesso, approssimando:

per ottenere 5.000€ di rendita al mese

sono necessari oggi 1.600.000€

Il potere d’acquisto sarà costante per 40 anni, quindi la rata nominale varierà a partire da 5.000€/mese nel primo anno per arrivare a circa 10.800€/mese al 40° anno, quando il capitale sarà prossimo a zero (3.512€, per la precisione).

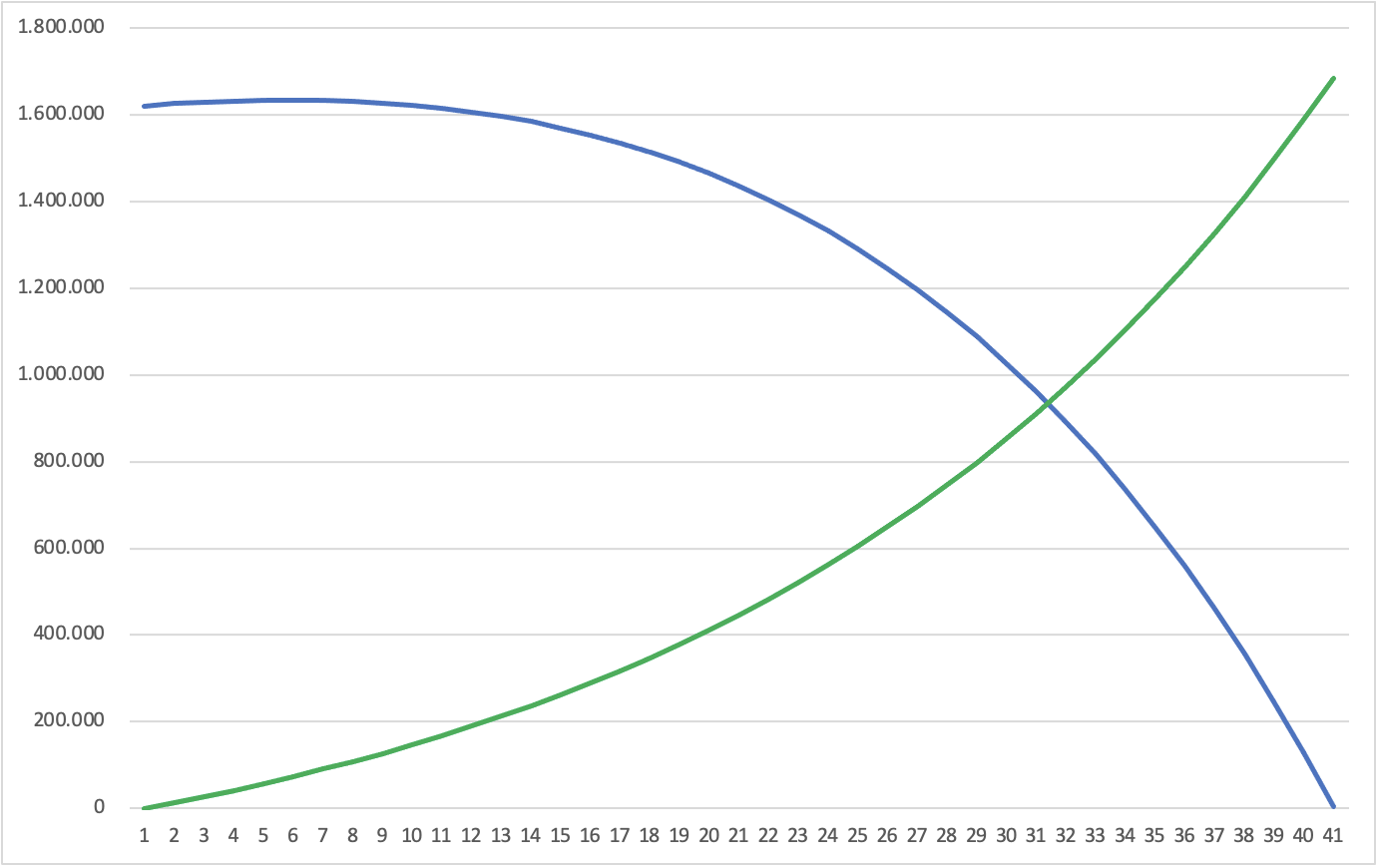

Una piccola, ma necessaria, complicazione

E se dopo 40 anni di rendita avessimo ancora alcuni anni da vivere?

E se volessimo lasciare una qualche eredità?

L’ipotesi è stata quella di accantonare una quota fissa della rendita (1.100€) – che all’inizio rappresenta poco più di 1/5, diminuendo relativamente con il passare del tempo fino a rappresentare circa 1/10 – accumulando su una posizione finanziaria assimilabile all’allocazione iniziale del 1.600.000€.

A questo punto avremo due componenti: il decumulo programmato della rendita originaria (linea blu del grafico seguente) e l’accumulo della ricostituzione di un capitale (linea verde). Il nuovo capitale, dopo 40 anni, sarà di quasi 1.700.000€ lordi, circa 1.350.000€ netti, che corrisponderanno ad un potere di acquisto di oggi di 625.000€ da utilizzare per anni successivi al 40° o da lasciare in eredità.

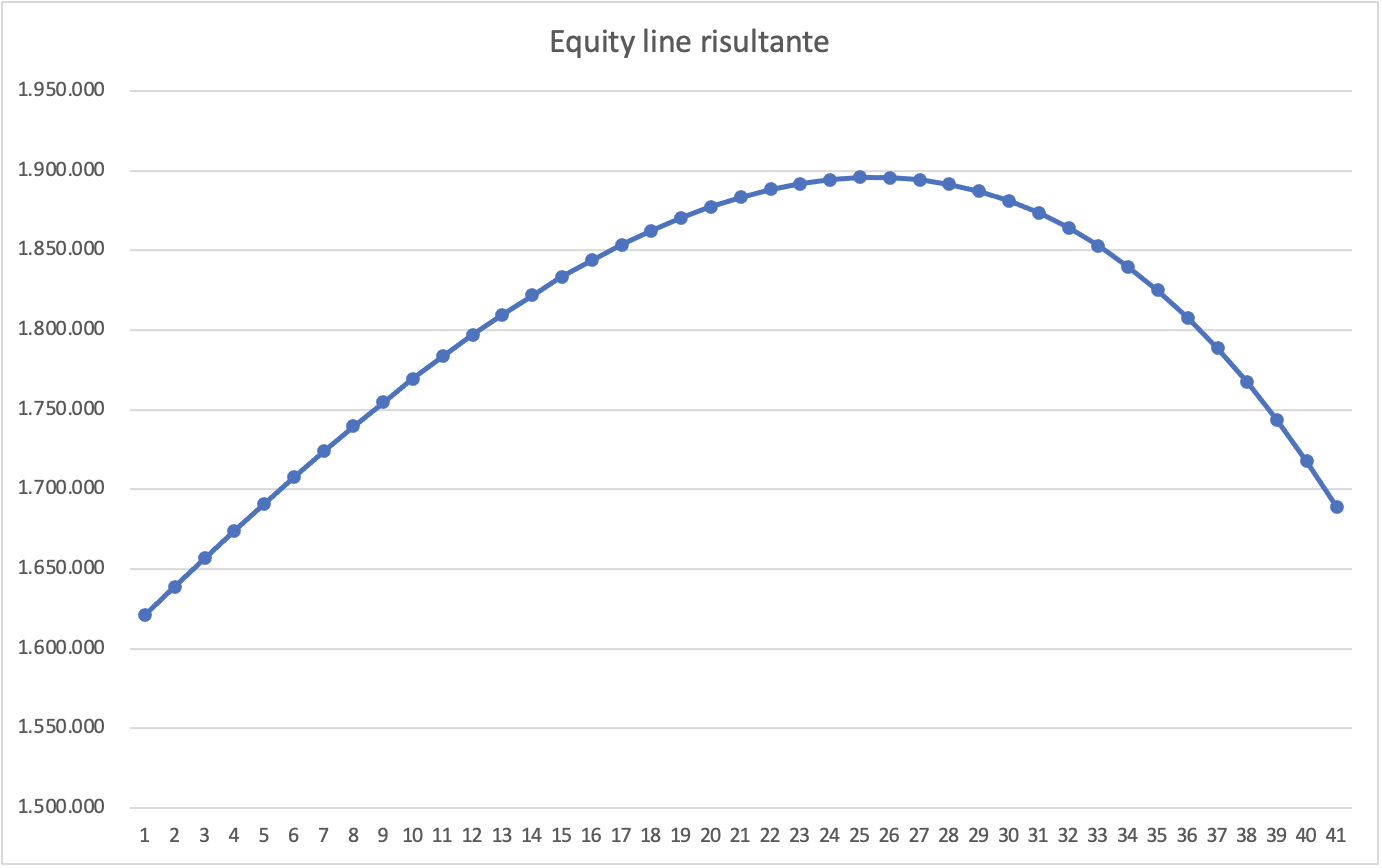

La rappresentazione del capitale risultante dalla combinazione dinamica delle due componenti nel terzo grafico (il nuovo capitale accumulato è al lordo delle imposte).

Lorenzo Rindi - PQL

Disclaimer

Le opinioni espresse su questo sito sono esclusivamente quelle degli Autori e non sono in alcun modo riconducibili alle organizzazioni e istituzioni citate. Ai sensi della normativa vigente, le informazioni pubblicate non devono essere considerate una “sollecitazione al pubblico risparmio” né una promozione di alcuna forma di investimento né “raccomandazioni personalizzate” , trattandosi unicamente di informazioni standardizzate rivolte ad un pubblico indistinto al fine di offrire un mero supporto informativo e decisionale agli utenti mediante l'elaborazione di un flusso informativo di dati, notizie, ricerche e analisi. Proprio perché le raccomandazioni fornite non possono intendersi personalizzate rispetto alle caratteristiche del singolo utente, potrebbero non essere adeguate rispetto alle conoscenze ed esperienze, alla situazione finanziaria e agli obiettivi di investimento e orizzonte temporale del singolo utente, elementi che infatti non sono stati presi in considerazione e valutati.