APPROFONDIMENTI

APPROFONDIMENTI

Un nuovo supereroe?

Per gli autori della serie satirica South Park lo era quando hanno scritto l’episodio “Coon 2: Hindsight”, nel quale una misteriosa figura in calzamaglia appare sulla scena di un palazzo avvampato dalle fiamme e, indicando ai vigili del fuoco cosa si sarebbe dovuto fare per evitare l’incendio – senza però contribuire attivamente a salvare nessuno – spiega in dettaglio quali errori sono stati commessi nella progettazione e nella costruzione dell’edificio, viene quindi ringraziato per il suo contributo e spicca nuovamente il volo verso la prossima disgrazia da giudicare a posteriori col suo superpotere, quello del Senno di Poi.

Bias, conoscerli per comprendere i meccanismi che inconsciamente ci governano

Dal titolo del simpatico episodio, hindsight: in finanza comportamentale questo termine si riferisce ad uno dei fenomeni cognitivi che condizionano la nostra esistenza, letteralmente bias del senno di poi o del giudizio retrospettivo. Questa distorsione cognitiva porta le persone a credere di essere in grado di prevedere correttamente l’accadimento di un determinato evento analizzandolo quando il fatto risulta ormai noto. Da qui il famoso proverbio “del senno di poi ne son piene le fosse”.

La spiegazione più semplicistica del senno di poi si trova nell’umana volontà di attribuire un senso a quello che succede nel mondo (o che ci capita in prima persona), perché è nella nostra stessa natura trovare un certo grado di conforto nel pensare di poter prevedere cosa sta accadendo e per quale motivo.

Appurato il fatto che ciò non è umanamente possibile (a meno che non venga scoperta di una sorta di “teoria del tutto”[1] applicata alle scienze sociali), quando si presentano circostanze che oggettivamente non potevano essere ponderate non rimane che reagire, assumere un atteggiamento adattivo nei confronti di una realtà mutata ed infine imparare dagli errori eventualmente commessi.

Come diceva Hermann Hesse, “anche un orologio rotto segna l’ora esatta due volte al giorno”: l’improvviso verificarsi di un evento che si era previsto senza successo per decine di volte non è indicativo di alcunché.

Volendo declinare sui mercati finanziari quanto appena esposto, risulta evidente come la convinzione maturata a posteriori di poter - sistematicamente – prevedere e quindi battere il mercato a suon di buy low - sell high sia da considerarsi una distorsione cognitiva ed apra la mente ad un’altra considerazione: la relazione tra avidità e paura.

In una parola: equilibrio

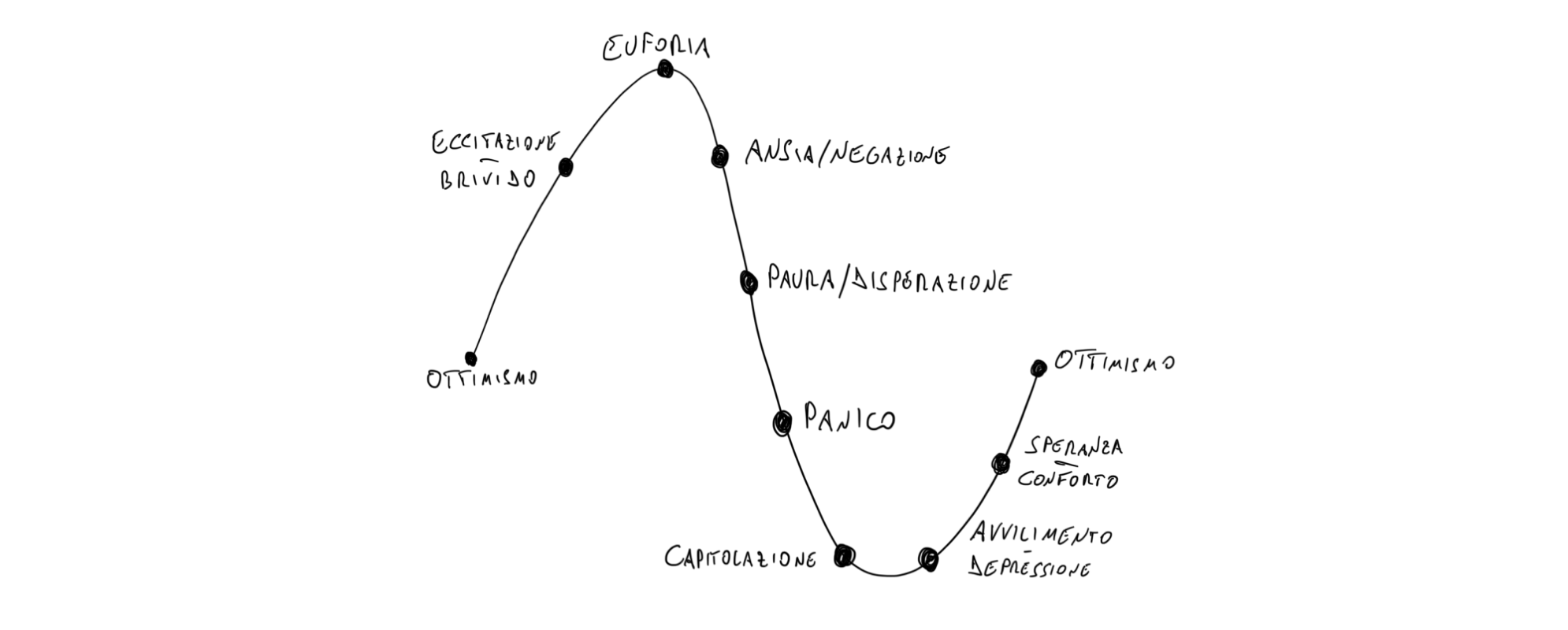

I mercati finanziari alternano fasi di espansione a fasi di contrazione durante i quali anche le emozioni che pervadono gli investitori assumono una certa ciclicità.

Uno dei principali obiettivi della pianificazione finanziaria è proprio quello di pensare allo sviluppo del patrimonio nel tempo, partendo da una situazione di tranquillità e lucidità mentale tali da poter ragionare a lungo termine senza essere impattati da eventi esogeni o emozioni di fatto irrilevanti per i fini ultimi dell’investitore.

Così come non è consigliabile entrare sui mercati prepotentemente quando c’è troppa euforia[2] nell’aria (fase che peraltro corrisponde spesso ad un picco), vanno assolutamente evitate le vendite da panic selling nelle fasi di capitolazione che, al contrario, possono presentare delle enormi opportunità (nota: mi riferisco a strumenti contenuti all’interno di un portafoglio gestito e ben strutturato, non ad un singolo trade fatto in autonomia assumendo rischio specifico). È così che si rischia di realizzare il motto citato poco sopra, ma al contrario: buy high, sell low…

Come alle prese con un pendolo che oscilla continuamente tra i due punti più estremi rappresentanti avarizia e paura, siamo chiamati a trovare un punto di equilibrio: a livello operativo, coerentemente con l’orizzonte temporale stabilito, vanno mantenute sempre salde le scelte strategiche concordate a monte. Quando i mercati corrono dovremmo cercare di stare in scia, non di sopravanzarli sbilanciando la posizione in favore di asset che in quel momento promettono guadagni maggiori e più rapidi; quando i mercati correggono, si operano accorgimenti tattici qualora ve ne siano i presupposti e si fa leva sugli strumenti di accumulo e auto-ribilancianti per poter beneficiare (nel tempo) di un prezzo medio di carico più basso, il quale si tradurrà inevitabilmente in un ritorno maggiore per l’investitore quando i mercati si ristabilizzeranno.

Dopotutto, avrebbe senso che la volatilità dei mercati influisse sul motivo per cui si investe?

Case Study: Oil

Analizziamo un case study riferito ad un argomento in forte evidenza proprio in questi giorni: il petrolio. Sebbene in questo momento sia alquanto semplice far correre il pensiero nella direzione che ci palesa quanto fosse prevedibile che il prezzo del greggio schizzasse alle stelle (in meno di un mese da 90 a 130$, +44%) per via della dipendenza europea dalle forniture russe, di fatto, ciò non lo era. Lo stesso scenario, anche se con una dinamica di prezzo inversa e dovuto a motivazioni completamente differenti (Covid-19), lo abbiamo potuto osservare ad Aprile 2021, quando durante un flash crash causato dall’estendersi dei lockdown il derivato sul petrolio ha fatto segnare un minimo a -37.63$ (per chi non ha vissuto l’avvenimento in prima persona: sì, paradossalmente, si veniva pagati per acquistarlo sulla scadenza di Maggio).

Per completezza, alcune considerazioni:

a) in termini di prevedibilità a livello generale, quello che posso rilevare è che l’UE sta pagando la poca lungimiranza sulle politiche riguardanti alcuni settori strategici, in questo caso energetico (idem per quello dei semiconduttori)

b) scostamenti di prezzo di tale entità si riassorbono piuttosto rapidamente se causati da fattori esogeni

c) il mercato delle materie prime presenta dei caratteri di complessità notevole, il set di strumenti finanziari utilizzabili per tradarle ne consegue.

Alessandro Vannelli – PQL

[1] Nel suo libro “La teoria del tutto” Stephen Hawking, uno dei fisici più autorevoli e riconosciuti al mondo, espone le conoscenze attuali sulle leggi fisiche alle quali obbedisce il nostro Universo ed avanza alcune ipotesi in direzione di quella "teoria del tutto" capace di unificare la meccanica quantistica, la gravità e le altre interazioni della fisica.

[2] Nel gergo del mondo delle cryptovalute esiste una definizione per questa fase che ho sempre trovato particolarmente azzeccata: FOMO - fear of missing out, ovvero la famosa paura di perdere non un, ma IL treno.

Disclaimer

Le opinioni espresse su questo sito sono esclusivamente quelle degli Autori e non sono in alcun modo riconducibili alle organizzazioni e istituzioni citate. Ai sensi della normativa vigente, le informazioni pubblicate non devono essere considerate una “sollecitazione al pubblico risparmio” né una promozione di alcuna forma di investimento né “raccomandazioni personalizzate” , trattandosi unicamente di informazioni standardizzate rivolte ad un pubblico indistinto al fine di offrire un mero supporto informativo e decisionale agli utenti mediante l'elaborazione di un flusso informativo di dati, notizie, ricerche e analisi. Proprio perché le raccomandazioni fornite non possono intendersi personalizzate rispetto alle caratteristiche del singolo utente, potrebbero non essere adeguate rispetto alle conoscenze ed esperienze, alla situazione finanziaria e agli obiettivi di investimento e orizzonte temporale del singolo utente, elementi che infatti non sono stati presi in considerazione e valutati.