APPROFONDIMENTI

APPROFONDIMENTI

Il primo semestre del 2022, che ha visto cali (dai massimi storici) nell’ordine del 20% sulle due principali classi di investimento (azionario e obbligazionario), mi ha portato a riflettere di nuovo su quanto sia necessario richiamare periodicamente i fondamentali.

Secondo Leonardo da Vinci “La semplicità è la suprema sofisticazione”. Dopo quasi 30 anni di attività in ambito finanziario – di cui circa un terzo dedicato alla formazione e due terzi alla professione, prima come operatore e poi come consulente – ho capito che spesso l’essere umano rifiuta di accettare le cose semplici e vere.

Quasi tutti gli investitori dichiarano di non voler subire perdite nemmeno nel breve periodo, ma vogliono incrementare il valore del proprio patrimonio. Dovrebbe essere abbastanza semplice rilevare che i due obiettivi sono incompatibili.

Quasi tutti chiedono certezze, senza però accettare la verità. Un esempio banale e immediato ci viene da tutti i ragionamenti possibili da fare intorno all’inflazione: si evidenzia che in un periodo a bassa inflazione come il 2010-2020 (decennio nel quale l’inflazione armonizzata area euro è stata dell’1,57%) 100.000€ di valore nominale si ritrovavano a perdere potere d’acquisto nell’ordine di 16.000€, eppure in molti continuano a sovrastimare la liquidità da lasciare ferma sul conto corrente o a non investire affatto (per inciso, l’ultima lettura dell’inflazione dell’euro-zona è stata superiore al 7%). Potremmo parlare di altri “falsi amici”, come gli immobili, i titoli di stato o l’oro, ma risulterebbe ridondante.

Bisogna riconoscere che l’industria della finanza e i suoi professionisti spesso facilitano queste percezioni distorte, un po’ per insicurezza, un po’ per questioni meramente commerciali: molto più accattivante promettere risultati e millantare capacità predittive che affermare la semplice verità.

Cosa dovrebbe fare invece uno staff di consulenza finanziaria? Proporre un protocollo standardizzato che porti a soluzioni personalizzate, rispondendo alla domanda: perché investire? Ciò implica, innanzitutto, riconoscere che investire è un dovere per chiunque e, poi, che ognuno ha il proprio obiettivo specifico che deve essere perseguito e rispettato. Senza obiettivi saremmo prede del caso.

E dunque parliamo di “liability driven investing” (LDI), strategia sviluppatasi negli anni ’90 fra gli istituzionali (fondi pensione, fondi sovrani, gestioni patrimoniali, fondazioni ecc.). Traducendo alla lettera, gli “investimenti basati sulla responsabilità” si basano sull’individuazione degli impegni e sulla definizione dei mezzi più opportuni per raggiungerli. Il Protocollo di consulenza sviluppato e adottato dallo staff Private Quality Lab è fondato su queste considerazioni e segue una stringente logica consequenziale:

1) Analisi oggettiva e soggettiva dell’investitore, dalla struttura alle peculiarità del suo nucleo familiare, alla situazione patrimoniale, economia e finanziaria, alle preferenze soggettive

2) Individuazione delle esigenze, ergo la formulazione degli obiettivi

3) Definizione delle soluzioni di investimento, protezione ed eventualmente trasmissione del patrimonio, selezionando gli strumenti finanziari appropriati

4) Adattamento operativo, che non significa prevedere i mercati, ma altresì apportare dei correttivi tattici che, in base al contesto, permettano di raggiungere gli obiettivi in maniera coerente ed efficiente

5) Monitoraggio e rendicontazione, confermando o modificando i presupposti e le scelte, non in base all’andamento dei mercati, ma rispettando l’evoluzione della traiettoria di vita dell’investitore

Dovrebbe essere immediato notare che il tempo è la variabile più influente e come la coerenza fra orizzonte dell’investimento e scadenze degli impegni sia l’unica possibilità di muoversi con consapevolezza e, in ultima istanza, evitare le perdite: la movimentazione del portafoglio non dovrebbe seguire altro se non le logiche finanziarie e rispettare i flussi in entrata e in uscita previsti a priori.

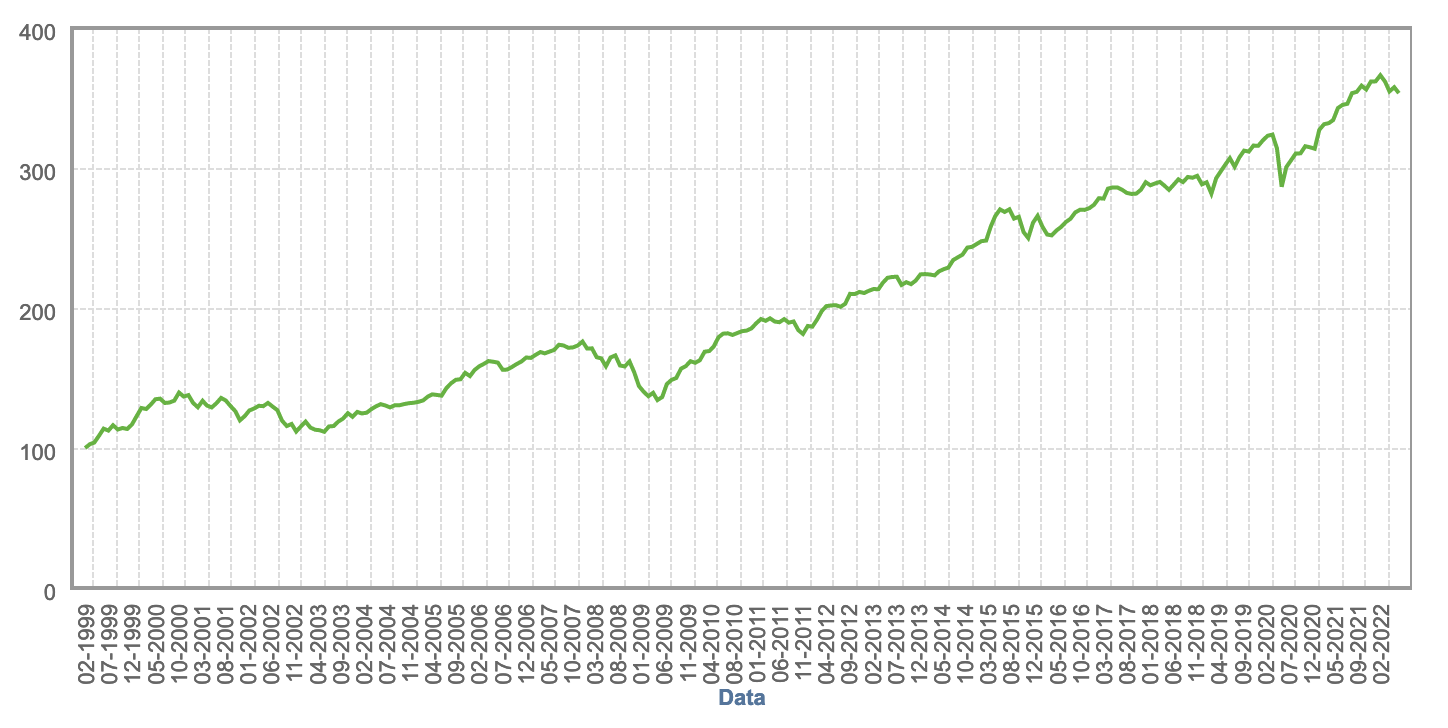

A mero titolo esemplificativo, riporto il grafico reale dell’andamento negli ultimi 23 anni di un portafoglio medio in termini di tempo necessario ad un suo sviluppo coerente, volatilità probabile e, di conseguenza, rendimento atteso. Un portafoglio del genere richiede un orizzonte temporale di almeno 10 anni e di sopportare una volatilità su base annua del 12,5%, a fronte di un rendimento atteso superiore al 4% (nel momento in cui sto scrivendo rendimento storico annualizzato +5,6%).

Fra i vari vantaggi dell’approccio LDI, il principale è sicuramente sul piano della finanza comportamentale. Basandosi sulla pianificazione e sulla responsabilità si ottiene immediatamente il risultato di avere comportamenti consapevoli e disciplinati, abbandonando l’illusoria e dannosa ottica di breve termine. Detto in altri termini, permette di non commettere errori dovuti all’emotività del momento e di raggiungere i propri obiettivi.

Lorenzo Rindi - PQL

Disclaimer

Le opinioni espresse su questo sito sono esclusivamente quelle degli Autori e non sono in alcun modo riconducibili alle organizzazioni e istituzioni citate. Ai sensi della normativa vigente, le informazioni pubblicate non devono essere considerate una “sollecitazione al pubblico risparmio” né una promozione di alcuna forma di investimento né “raccomandazioni personalizzate” , trattandosi unicamente di informazioni standardizzate rivolte ad un pubblico indistinto al fine di offrire un mero supporto informativo e decisionale agli utenti mediante l'elaborazione di un flusso informativo di dati, notizie, ricerche e analisi. Proprio perché le raccomandazioni fornite non possono intendersi personalizzate rispetto alle caratteristiche del singolo utente, potrebbero non essere adeguate rispetto alle conoscenze ed esperienze, alla situazione finanziaria e agli obiettivi di investimento e orizzonte temporale del singolo utente, elementi che infatti non sono stati presi in considerazione e valutati.