APPROFONDIMENTI

APPROFONDIMENTI

“Gli alloggi servono per vivere, non per speculare”

È iniziato con queste parole il cambiamento di strategia che qualche mese fa ha spostato l’attenzione del governo cinese verso la regolamentazione del mercato immobiliare. In una Cina moderna e sempre più divisa internamente dal conflitto che contrappone il nuovo slancio capitalistico alla sua anima comunista, il governo decide così di porre un freno all’ambizione degli imprenditori del settore immobiliare per riportare il bene comune “casa” al popolo.

Le “tre linee rosse”

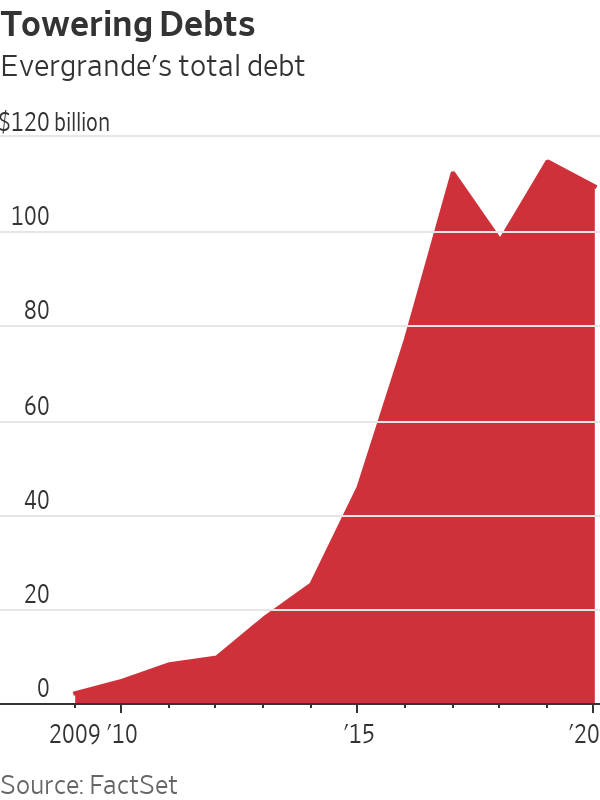

Con l’attuazione della politica delle “tre linee rosse” a disciplinare l’attività delle società di sviluppo immobiliare cinesi si va verso un deleveraging forzato che, seppur possa portare ad un aumentato stato di salute futuro di un settore che conta circa il 15% del PIL nazionale, nell’immediato è sicuro che porti a fare i conti con realtà come quella di Evergrande[1], che ha fatto leva sull’indebitamento estremo per raggiungere il successo.

Nello specifico, l’accesso alle linee di credito viene subordinato al rispetto di criteri rigorosi da parte delle società di sviluppo immobiliare, tra cui un rapporto tra passività e attività (esclusi gli incassi anticipati) inferiore al 70%, un rapporto di indebitamento netto inferiore al 100% e un rapporto tra liquidità e debito a breve termine superiore a 1. In caso di mancato rispetto di una, due o tutte le "tre linee rosse", le autorità di regolamentazione stabiliscono dei limiti alla crescita del debito di tali operatori immobiliari. Per rendersi conto dell’entità del cambiamento, basti pensare che al momento dell’entrata in vigore di queste regole S&P ha stimato che soltanto il 6,3% delle società coperte dalla propria agenzia di rating era in grado di rispettare pienamente ognuna delle tre linee: Evergrande non era certo tra queste.

Evergrande: la “Lehman cinese”?

È esattamente questo lo spauracchio che sta attraversando le sale operative dei listini borsistici di tutto il mondo: la paura che si verifichi una nuova crisi immobiliare e finanziaria a livello globale dovuta al crack di una società too big to fail[2] lasciata al proprio destino.

Ma come siamo arrivati a questo? Ripercorrendo i fatti salienti sembra tutto così fastidiosamente lineare, quasi prevedibile, eppure eccoci qua con gli occhi del mondo intero puntati sulle sorti di una società e sulle contromosse del governo cinese: questa crisi ha avuto inizio con Pechino che decide di regolamentare rigidamente il mercato immobiliare nazionale; molte società (tra cui appunto Evergrande) non possono rispettare i rigorosi requisiti imposti e vanno in sofferenza; essendo Evergrande il secondo sviluppatore immobiliare cinese per grandezza, le sue difficoltà si ripercuotono sullo sviluppo dell’intero mercato immobiliare provocandone uno shock che finisce per scaricarsi sui mercati finanziari.

Nell’arco di questa settimana Evergrande sarà chiamata ad onorare ulteriori imponenti pagamenti in termini di interessi sul debito, mentre Pechino dovrà prendere una decisione sul da farsi, probabilmente costretta ad intervenire – in un modo o nell’altro - per evitare che l’intero sistema immobiliare attraversi una forte crisi; secondo alcune indiscrezioni (avallate dalle ultime dichiarazioni di Evergrande di aver riprogrammato unilateralmente il pagamento degli interessi per poter prima procedere ad una ristrutturazione del debito in accordo con i regolatori cinesi) si starebbe già lavorando per trovare la strada giusta per mettere in atto una sorta di “implosione controllata” del gigante, evitando così un collasso dell’intero sistema finanziario stile Lehman (la quale, al momento del default, aveva ben 619 miliardi di dollari di debito).

Alessandro Vannelli - PQL

[1] Evergrande Group (precedentemente chiamata Hengda Group) è la seconda azienda nel settore sviluppo, investimento e gestione immobiliare in Cina. Fondata nel 1996, ha sede nella provincia meridionale del Guangzhou e vende appartamenti destinati prevalentemente ai ceti medio-alti. La holding del gruppo è registrata alle Cayman. Nella rilevazione del 2021 la società si trovava alla 122ª posizione nella Fortune Global 500, con un business diversificato anche attraverso le seguenti partecipazioni: mobilità elettrica; internet e media; parchi a tema; calcio; commercializzazione cibo ed acqua minerale.

[2] Divenuta di uso comune dopo il 2008, l’Enciclopedia Treccani la definisce così: espressione con cui ci si riferisce ad aziende (solitamente operanti nel settore bancario o d’investimento privato) considerate di interesse tanto rilevante da non poter essere abbandonate alla propria sorte in caso di ipotesi di fallimento («troppo grandi per fallire»): le conseguenze sulla stabilità economico-finanziaria di un elevato numero di soggetti economici sarebbero infatti talmente gravi da rendere necessaria l’assunzione di responsabilità da parte dello Stato (e delle banche centrali) con l’erogazione di sussidi pubblici, nonostante il rischio di generare così comportamenti di moral hazard (azzardo morale).

Disclaimer

Le opinioni espresse su questo sito sono esclusivamente quelle degli Autori e non sono in alcun modo riconducibili alle organizzazioni e istituzioni citate. Ai sensi della normativa vigente, le informazioni pubblicate non devono essere considerate una “sollecitazione al pubblico risparmio” né una promozione di alcuna forma di investimento né “raccomandazioni personalizzate” , trattandosi unicamente di informazioni standardizzate rivolte ad un pubblico indistinto al fine di offrire un mero supporto informativo e decisionale agli utenti mediante l'elaborazione di un flusso informativo di dati, notizie, ricerche e analisi. Proprio perché le raccomandazioni fornite non possono intendersi personalizzate rispetto alle caratteristiche del singolo utente, potrebbero non essere adeguate rispetto alle conoscenze ed esperienze, alla situazione finanziaria e agli obiettivi di investimento e orizzonte temporale del singolo utente, elementi che infatti non sono stati presi in considerazione e valutati.