APPROFONDIMENTI

APPROFONDIMENTI

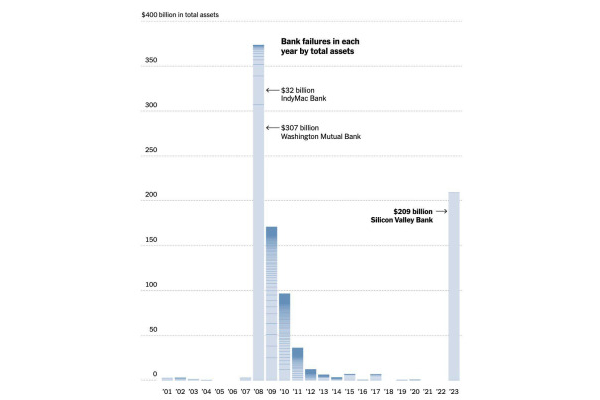

Venerdì scorso, al culmine di una settimana che per il settore bancario e finanziario passerà alla storia, abbiamo assistito al classico fenomeno definito bank run (corsa agli sportelli) che ha portato al fallimento dell’americana Silicon Valley Bank.

La Banca (regionale, ma 15esima per assets negli USA), scommettendo su una crescita costante dei depositanti e su un ancor più prolungato periodo di tassi prossimi allo zero, ha utilizzando impropriamente il meccanismo della riserva frazionale investendo gran parte dei depositi dei propri clienti in titoli obbligazionari a lungo termine (con dividend yield medio inferiore al 2%); il repentino rialzo dei tassi da parte della FED volto a contrastare l’inflazione ha causato un forte deprezzamento in conto capitale di questi titoli che, tuttavia, finché non vengono venduti possono essere contabilizzati al costo storico. I problemi sono iniziati con l’arrivo delle prime richieste di prelievo da parte dei clienti: per accontentarle, la Banca ha dovuto liquidare gran parte dei titoli al prezzo di mercato (registrando quindi una forte perdita) e annunciare la necessità di ricorrere ad un corposo aumento di capitale. La notizia ha allarmato così i clienti che si sono precipitati a riscattare le proprie attività, innescando così la spirale fatale che dalla corsa agli sportelli porta al fallimento.

Trattandosi del secondo maggiore fallimento bancario nella storia americana (dopo Washington Mutual nel 2008), ci sarebbero sicuramente state conseguenze nel mondo delle start-up, delle valute digitali e della finanza tradizionale se le istituzioni non fossero prontamente intervenute con una decisione senza precedenti tra la notte di domenica e lunedì, limitando al minimo il rischio contagio. Gli eventi recenti ricordano alcuni fatti infausti, tuttavia al momento non ci sono i presupposti per temere un nuovo 2008. Nello specifico: le banche SVB e Signature erano fortemente dipendenti da clienti dei settori hi-tech e venture capital che, ultimamente, hanno subito un significativo rallentamento; come detto sopra, gli attivi di SVB sono stati investiti in titoli a lungo termine, rendendo la Banca particolarmente vulnerabile all’incremento dei tassi di interesse.

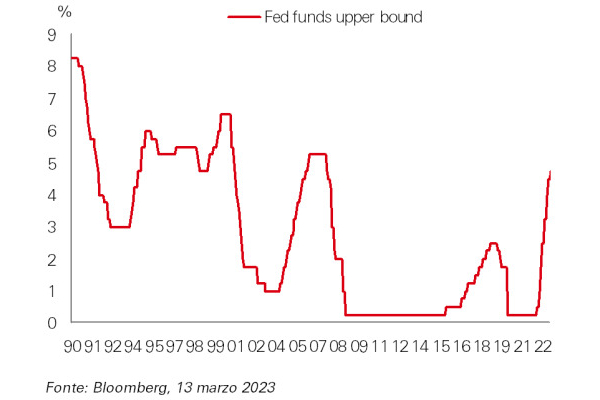

Adesso, il compito della FED (ma il ragionamento può essere esteso a tutte le banche centrali) si fa ancora più arduo: dovrà infatti scegliere se rallentare la corsa al rialzo dei tassi (la più aggressiva dagli anni ‘80) per mitigare gli effetti negativi della propria politica monetaria sul sistema finanziario, oppure proseguire imperterrita nella propria lotta all’inflazione, rendendo più probabile una recessione.

Nota sul mondo crypto. Già sotto pressione negli ultimi giorni a causa del fallimento di altre due banche statunitensi, Circle ha rivelato che 3,3 miliardi su un totale di oltre 40 di riserve in valuta dollaro sono custodite presso SVB; sabato mattina la stable-coin USDC ha temporaneamente perso l’ancoraggio al dollaro di 13 punti percentuali, mai successo prima. A seguito dell’intervento delle autorità di vigilanza statunitensi per salvaguardare i depositi, la situazione si è normalizzata riportando la coppia USDC-USD sulla parità di valore.

Alessandro Vannelli - PQL

Disclaimer

Le opinioni espresse su questo sito sono esclusivamente quelle degli Autori e non sono in alcun modo riconducibili alle organizzazioni e istituzioni citate. Ai sensi della normativa vigente, le informazioni pubblicate non devono essere considerate una “sollecitazione al pubblico risparmio” né una promozione di alcuna forma di investimento né “raccomandazioni personalizzate” , trattandosi unicamente di informazioni standardizzate rivolte ad un pubblico indistinto al fine di offrire un mero supporto informativo e decisionale agli utenti mediante l'elaborazione di un flusso informativo di dati, notizie, ricerche e analisi. Proprio perché le raccomandazioni fornite non possono intendersi personalizzate rispetto alle caratteristiche del singolo utente, potrebbero non essere adeguate rispetto alle conoscenze ed esperienze, alla situazione finanziaria e agli obiettivi di investimento e orizzonte temporale del singolo utente, elementi che infatti non sono stati presi in considerazione e valutati.