APPROFONDIMENTI

APPROFONDIMENTI

Nonostante il pensiero del filosofo esistenzialista Jean-Paul Sartre sia per molti aspetti lontano dalle mie preferenze – ma questo di per sé non rileva – condivido la sua affermazione: “Ciò che non è assolutamente possibile è non scegliere”.

Dal momento in cui abbiamo compreso che investire non è un’opzione, ma un dovere, un investitore, come concludevo nell’ AGGIORNAMENTO TATTICO – GIUGNO 2021, deve solo scegliere fra:

1. Guadagnare molto, consapevolmente, in maniera non regolare nel lungo periodo

2. Perdere molto, inconsapevolmente, in maniera regolare nel lungo periodo

3. Perdere molto, dolorosamente, nel breve periodo

La scelta dell’investitore è dirimente nelle fasi in cui l’inflazione si presenta con maggior intensità, perché le opzioni 2 e 3 tendono a coincidere, se non nelle dinamiche negli effetti. Ci tornerò fra un attimo, dopo aver segnalato che l’analisi quantitativa tramite algoritmo adattivo e la lettura dei dati macroeconomici hanno confermato sostanzialmente la configurazione tattica riportata nell’ultimo aggiornamento (disponibile al link precedente).

Per chi cerca di svolgere la mia professione con la consapevolezza etica del ruolo sociale che essa implica (l’investitore è una persona, spesso con una famiglia o soggetti da tutelare, e si affida a me e al nostro staff di consulenza per supportarlo nelle scelte che riguardano il suo futuro), la difficoltà più grande è proprio quella di dover contrastare quelle due derive, contrarie ma uguali, che sono le inevitabili conseguenze delle opzioni 2 e 3.

Iniziamo dall’ultima, che ha come conseguenza “perdere molto, dolorosamente, nel breve periodo”. Cercare di prevedere e anticipare i mercati è un’assurdità che solo due tipologie di persone possono cercare di fare o millantare di saper fare: chi non sa di cosa sta parlando e chi mente sapendo di mentire. È una presunzione, una fallacia metodologica, facile da confutare.

La radice comportamentale alla base di questa scelta è quella che il mio scrittore preferito (Ernest Hemingway) aveva ben intuito e sintetizzato: “Quella eccitantissima perversione di vita: la necessità di compiere qualcosa in un tempo minore di quanto in realtà ne occorrerebbe”.

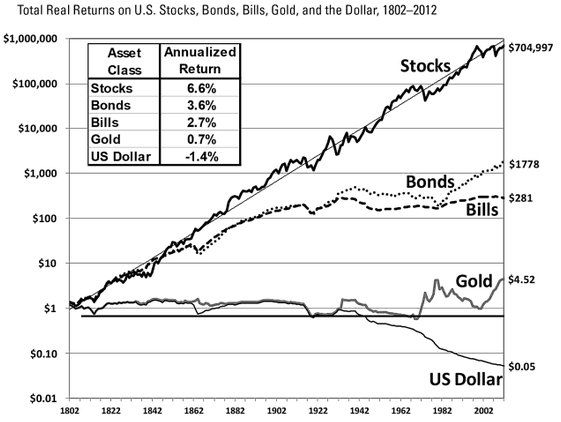

Il grafico seguente mostra il rendimento reale (quindi al netto dell’inflazione) dei principali asset finanziari (per chi se lo stesse domandando: l’immobiliare si colloca poco sopra i bonds) ed è il famoso risultato di una importante ricerca di Jeremy Siegel.

Nel decennio 2010-2020 l’inflazione armonizzata nell’Europa area Euro è stata dell’1,57% su base annua. Ciò avrebbe implicato che se un “non-investitore” avesse lasciato 100.000€ ferme sul proprio conto corrente, senza considerare eventuali oneri bancari e imposte di bollo, dopo 10 anni avrebbe continuato a vedere lo stesso valore nominale di 100K, ma avrebbe avuto un potere di acquisto di 85.364€, con una perdita occulta ma reale di 14.636€ realizzando le conseguenze dell’opzione 2: “perdere poco, inconsapevolmente, in maniera regolare nel lungo periodo”.

Ultimamente, le letture dell’inflazione sono un poco differenti da quel modesto 1,57% del decennio 2010-2020. Non è questa la sede per argomentare in maniera esaustiva sull’inflazione: su come dagli anni ‘60 in poi (in particolare dopo la stagflazione che la Thatcher affrontò in UK dal ’79) si sappia interpretarne non solo gli aspetti quantitativi ma anche e soprattutto quelli qualitativi (esiste persino un’inflazione buona); su come sistemi economici interconnessi trovino naturalmente equilibrio nel medio-lungo periodo; sulle capacità (grazie a quelle stesse conoscenze ed esperienze pregresse) che le amministrazioni finanziarie hanno, soprattutto se agiscono di concerto, di gestire la dinamica dei prezzi senza soffocare l’economia. Proviamo, però, semplicemente a vedere gli effetti di un’inflazione che si attesti al 3% (che poi è l’ultima rilevazione Eurostat): 100.000€ subirebbero in soli 10 anni una perdita di potere di acquisto di 26.258€. E così, le opzioni 2 e 3 tendono a coincidere.

Pianificazione finanziaria, equilibrio patrimoniale, scelta degli asset e degli strumenti più opportuni ed efficienti, adattamento tattico. Per “guadagnare molto, consapevolmente, in maniera non regolare nel lungo periodo” non ci sono scorciatoie.

Lorenzo Rindi - PQL

Disclaimer

Le opinioni espresse su questo sito sono esclusivamente quelle degli Autori e non sono in alcun modo riconducibili alle organizzazioni e istituzioni citate. Ai sensi della normativa vigente, le informazioni pubblicate non devono essere considerate una “sollecitazione al pubblico risparmio” né una promozione di alcuna forma di investimento né “raccomandazioni personalizzate” , trattandosi unicamente di informazioni standardizzate rivolte ad un pubblico indistinto al fine di offrire un mero supporto informativo e decisionale agli utenti mediante l'elaborazione di un flusso informativo di dati, notizie, ricerche e analisi. Proprio perché le raccomandazioni fornite non possono intendersi personalizzate rispetto alle caratteristiche del singolo utente, potrebbero non essere adeguate rispetto alle conoscenze ed esperienze, alla situazione finanziaria e agli obiettivi di investimento e orizzonte temporale del singolo utente, elementi che infatti non sono stati presi in considerazione e valutati.